Novo ano, novas expectativas. É assim com todo mundo e se 2024 não foi o ano da compra da sua casa própria, talvez 2025 seja o momento para esse passo tão importante. No meio de tantas mudanças no cenário imobiliário, o primeiro passo é se informar sobre como será daqui para frente… 😉

O mercado imobiliário está sempre em movimento, e para quem está buscando realizar o sonho da casa própria, entender as novas condições de financiamento é fundamental. Em 2025, a Caixa Econômica Federal anunciou mudanças nas taxas de juros para novos contratos de financiamento, o que pode impactar as finanças e o planejamento do comprador.

O que muda?

No início de janeiro, a Caixa subiu as taxas de juros em até 2 pontos percentuais em algumas modalidades. As alterações afetam especialmente quem busca financiar imóveis de maior valor. Antes, as taxas variavam de TR + 8,99% a 9,99% ao ano. Agora, podem chegar a TR + 10,99% a 11,49% ao ano, dependendo do tipo de financiamento.

Já para as linhas de crédito com base na poupança, as novas taxas agora oscilam entre 4,12% e 5,06% ao ano, representando também um aumento significativo.

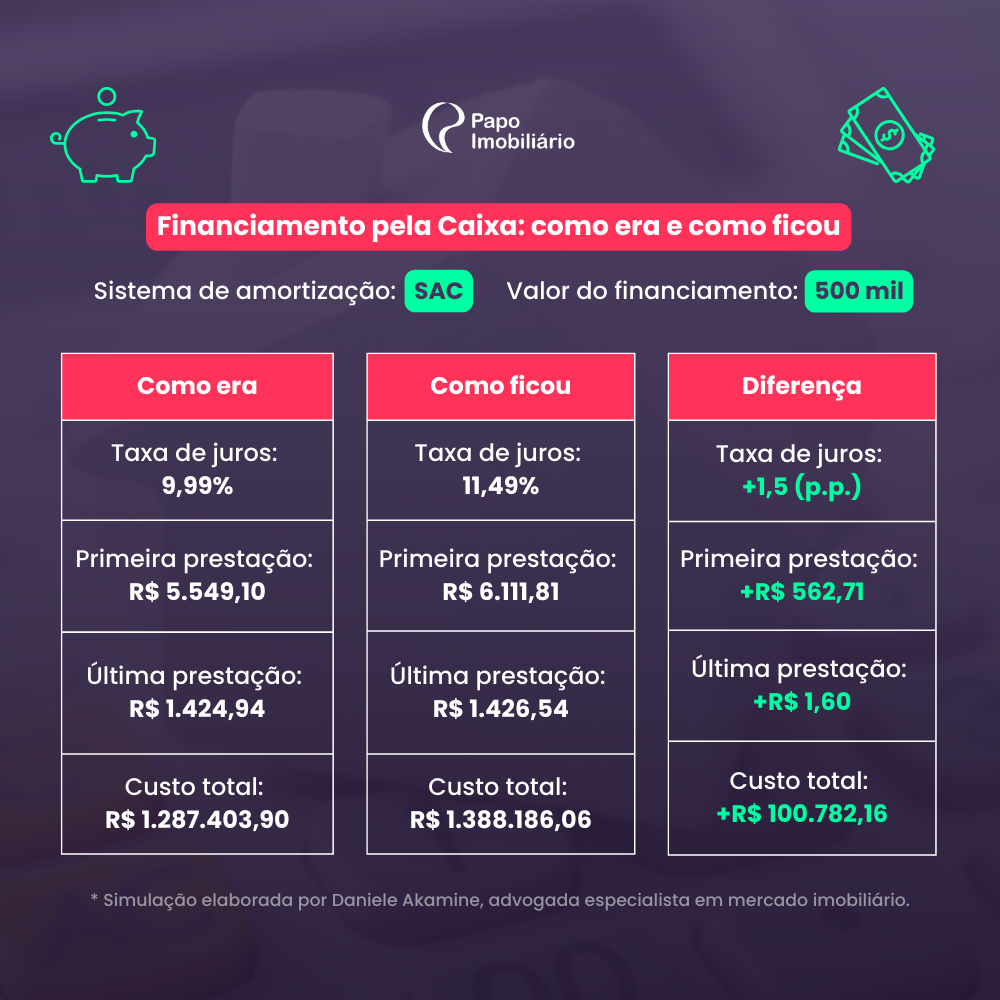

Simulação: SAC

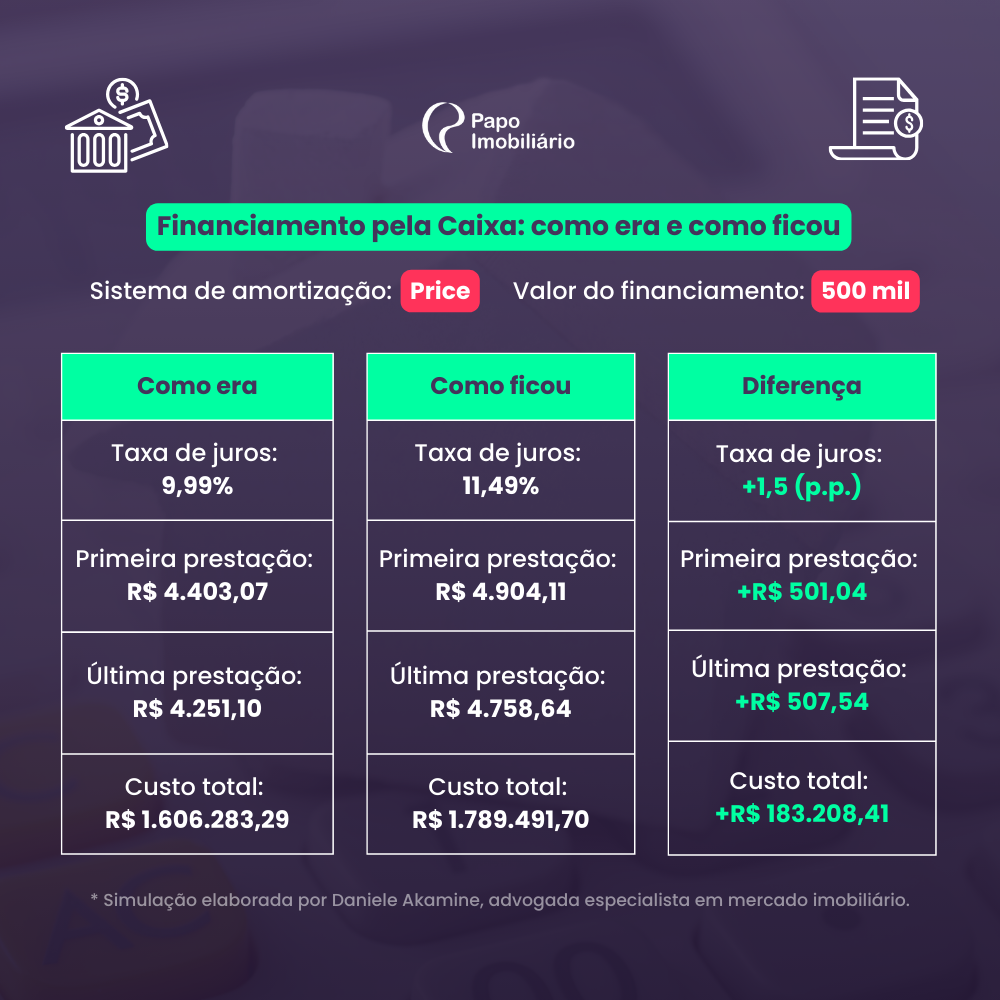

Simulação: PRICE

E o programa Minha Casa, Minha Vida?

Apesar dos aumentos para outros financiamentos, o programa Minha Casa, Minha Vida (MCMV) continua sendo uma excelente opção para famílias com renda mais baixa. As taxas da Caixa permanecem entre 4,07% e 8,47% ao ano, sem alterações. O programa é indicado para quem deseja financiar imóveis de até R$350 mil.

Para cada aumento de 1 ponto percentual nas taxas de juros, cerca de 300 mil famílias podem perder a capacidade de financiar um imóvel. Isso significa que a alta nos juros pode dificultar o acesso à casa própria para muitas pessoas, especialmente as de menor renda.

Daniele Akamine, Advogada especialista em mercado imobiliário,

Por que os juros subiram?

Esse reajuste está diretamente relacionado ao aumento da taxa Selic e à redução nos depósitos em poupança, fontes essenciais para o financiamento imobiliário. Como resultado, outras instituições financeiras também podem seguir esse movimento, aumentando as taxas de seus próprios produtos de crédito imobiliário.

O que fazer diante das novas condições?

Com o aumento das taxas de juros, o planejamento financeiro torna-se ainda mais essencial para quem deseja financiar um imóvel. Aqui estão algumas dicas para se adaptar às novas condições:

💰 Reveja seu orçamento:

Antes de assumir um financiamento, analise cuidadosamente sua renda, despesas e capacidade de pagamento. Certifique-se de que as parcelas do financiamento não comprometam mais do que 30% de sua renda mensal.

🔍 Pesquise e compare:

Não se limite a uma única instituição financeira. Compare as condições oferecidas por diferentes bancos, levando em consideração não apenas as taxas de juros, mas também o Custo Efetivo Total (CET).

🏡 Considere um valor menor:

Avalie a possibilidade de adquirir um imóvel de valor mais baixo ou aumentar a entrada, reduzindo o valor financiado e o impacto dos juros.

✅ Aproveite o Minha Casa, Minha Vida:

Se você se enquadra nos critérios do programa Minha Casa, Minha Vida, aproveite as condições especiais oferecidas. As taxas de juros permanecem inalteradas, o que pode representar uma economia significativa.

💳 Avalie outras modalidades de crédito:

Algumas modalidades, como o financiamento com base na poupança ou a utilização do FGTS, podem oferecer condições mais atrativas dependendo do seu perfil e da sua renda.

🤝 Negocie com os bancos:

Bancos estão abertos a negociações, principalmente para clientes com bom histórico de crédito. Tente negociar uma taxa menor ou melhores condições de financiamento.

📅 Planeje a longo prazo:

Lembre-se de que o financiamento é um compromisso de longo prazo. Considere possíveis mudanças na sua renda ou despesas ao longo dos anos.